「まさか自分が保険金を受け取れないなんて思ってもいなかった」——そんな声が、生命保険のトラブルの中でも特に多いのが「告知義務違反」に関するケースです。毎月きちんと保険料を払い続けてきたのに、いざというときに保険金が支払われない。これほど悔しいことはないでしょう。

しかし実際には、本人が「バレないだろう」と軽い気持ちで告知を省いたケースだけでなく、「これは申告しなくていいと思っていた」という善意の誤解によるトラブルも数多く存在します。

この記事では、告知義務とは何か、どんな内容を申告する必要があるのか、そして違反した場合にどうなるのかを、具体的にわかりやすく解説します。

そもそも「告知義務」とは?

生命保険に加入する際、保険会社は申込者の健康状態や職業などを確認したうえで、契約を引き受けるかどうかを判断します。この審査のことを「引受審査」といい、その判断材料として申込者に正確な情報を申告してもらう仕組みが「告知義務」です。

保険は、病気やケガのリスクが低い人も高い人も同じ仕組みで支え合う制度です。そのため、持病や既往症がある方が告知なしに加入してしまうと、制度全体の公平性が損なわれてしまいます。告知義務は保険会社を守るためだけでなく、保険加入者全体の公平性を維持するために設けられているものなのです。

告知の方法は主に2つあります。保険会社が用意した質問票に答える「質問応答義務」と、自分から積極的に情報を申し出る「自発的申告義務」です。現在の日本の生命保険では、ほとんどの場合「質問票への回答」という形で告知が行われます。つまり、質問票に記載されていない事項については、原則として告知の義務は生じません。

告知が必要な主な項目は?

では、具体的にどのような内容を告知しなければならないのでしょうか。保険会社によって質問内容は異なりますが、一般的に以下のような項目が含まれます。

過去の病歴・治療歴

過去5年以内に医師から診断・投薬・手術・入院などを受けたことがあるかどうかが問われます。完治した病気でも、期間内であれば告知が必要なケースがあります。

現在の健康状態

現在も治療中・投薬中の病気や症状がある場合は、必ず申告が必要です。「軽い症状だから関係ない」と判断してしまうのは危険です。

身長・体重

肥満度(BMI)は健康リスクの指標として審査に使われることがあります。正確な数値を記載しましょう。

職業・職種

危険を伴う職業に就いている場合、保険料が割増になったり、一部の保障が制限されることがあります。転職した際にも変更手続きが必要な場合があります。

他の保険への加入状況

複数の保険に加入している場合、その内容を申告する必要があることがあります。

告知義務違反をするとどうなるの?

告知義務に違反した場合、保険会社は契約を解除することができます。問題はそのタイミングで、違反が発覚するのは多くの場合「保険金を請求したとき」です。つまり、最も保険が必要なときに「契約解除+保険金不支払い」という最悪の結果を招く可能性があるのです。

具体的には、次のようなリスクがあります。

契約の解除:告知義務違反が判明した場合、保険会社は契約を解除できます。解除された場合、それまで払い込んだ保険料は返金されないケースがほとんどです。

保険金・給付金の不支払い:違反内容と保険金請求の原因に関連性がある場合、保険金が支払われないことがあります。たとえば、糖尿病を告知せずに加入し、その合併症で入院した場合などが該当します。

詐欺による取消:故意に虚偽の告知をした場合には、契約解除ではなく「詐欺による契約取消」となり、保険料の返還も行われません。

なお、告知義務違反による解除には「2年間の除斥期間」があり、契約から2年が経過すると保険会社は原則として解除権を失います。ただし、詐欺による取消の場合はこの期間制限が適用されないため、注意が必要です。

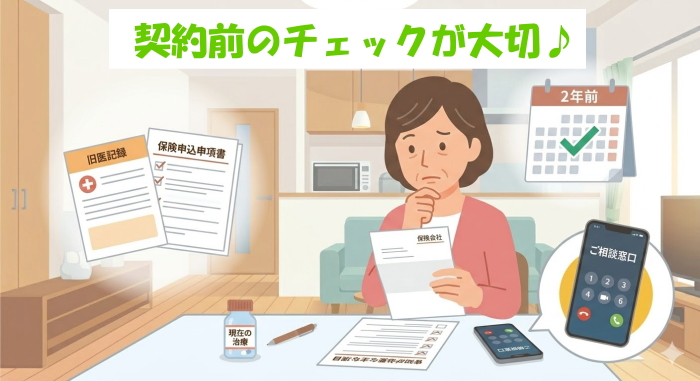

うっかり違反を防ぐための3つのポイント

告知義務違反の多くは、悪意ではなく「知らなかった」「大したことないと思った」という認識不足から生じています。以下の点を意識するだけで、リスクを大きく減らすことができます。

① 質問票には正直に、細かく答える

「これくらいは書かなくていいだろう」という自己判断は禁物です。迷ったときは、記載する方向で考えましょう。保険会社の審査が入れば通らなくなる可能性はありますが、そのほうが長期的には安全です。

② 過去の医療記録を確認してから記入する

「何年前に何の薬をもらったか」は、意外と記憶が曖昧なものです。かかりつけ医や過去の領収書・診察券などを確認したうえで、正確に記入することをおすすめします。

③ わからないことは保険会社や代理店に確認する

質問票の意味が曖昧な場合は、自己判断せずに窓口に問い合わせましょう。「この症状は告知が必要ですか?」と確認した記録を残しておくことも、万が一のトラブル防止につながります。

告知は「正直に答える」がすべて

生命保険の告知で大切なのは、ただひとつ「正直に答えること」です。持病や既往症があっても、正確に告知したうえで加入できる保険商品(引受基準緩和型保険や無告知型保険)も存在します。隠して加入しても、いざというときに保険金が受け取れなければ意味がありません。

告知は「審査を通過するためのもの」ではなく、「万が一のときに確実に保障を受けるための大切な手続き」です。そう捉えることで、正しい保険選びへの第一歩を踏み出せるはずです。