「生命保険って、本当に必要なの?」と感じている方は少なくないでしょう。保険料は毎月引き落とされるのに、使う機会がなければ「払い損」と感じてしまうのも無理はありません。しかし、生命保険の本質はそこではありません。自分に何かあったとき、残された家族の生活が崩れないようにするための「備え」なのです。

この記事では、生命保険を選ぶ前に知っておくべき基本的な考え方から、よくある失敗パターン、そして自分に合った保障を選ぶための具体的な視点まで、わかりやすく解説します。

生命保険が「本当に必要な人」と「そうでない人」は何が違う?

生命保険は、全員に同じように必要なわけではありません。まず考えるべきは「自分が死んだとき、経済的に困る人がいるかどうか」という一点です。

たとえば、配偶者と小さな子どもを持つ30代の会社員であれば、収入が突然なくなることで家族の生活が一変するリスクが高いといえます。一方、独身で扶養家族がいない場合は、死亡保障よりも医療保険や就業不能保険のほうが優先度が高いケースも多いです。

生命保険が特に重要になるのは、次のような状況です。

・ 子どもが小学校に上がる前の世帯

・住宅ローンを夫婦のどちらかの収入に頼っている世帯

・配偶者が専業主婦(夫)または収入が少ない世帯

・自営業やフリーランスで、勤め人と違い社会保障が手薄な方

逆に、子どもが独立し、住宅ローンも完済済みの60代以降の夫婦であれば、高額な死亡保障は必要ない場合がほとんどです。大切なのは「ライフステージに合った保障を持つこと」であり、一度入ったら見直さなくていいというものではありません。

「定期保険」と「終身保険」どちらを選ぶべき?

生命保険の商品は大きく「定期保険」と「終身保険」に分かれます。この2つの違いを正確に理解することが、保険選びの第一歩です。

定期保険は、一定期間だけ保障が続くタイプです。保険料が比較的安く、子育て期間や住宅ローンの返済期間など「もしものリスクが高い時期」にだけ手厚い保障を持ちたい方に向いています。期間が終われば保障はなくなりますが、その分コストを抑えられます。

終身保険は、一生涯にわたって保障が続くタイプです。解約返戻金があるものも多く、貯蓄的な側面を持っています。ただし保険料は定期保険より高くなることが多く、「葬儀費用の準備」や「相続対策」として活用されることもあります。

どちらが正解かは一概には言えません。ただ、30〜40代で子育て中の方が「家族の生活費を確保する」目的で入るなら、まず定期保険で必要な保障額をカバーし、余裕があれば終身保険を検討するという順番が現実的でしょう。

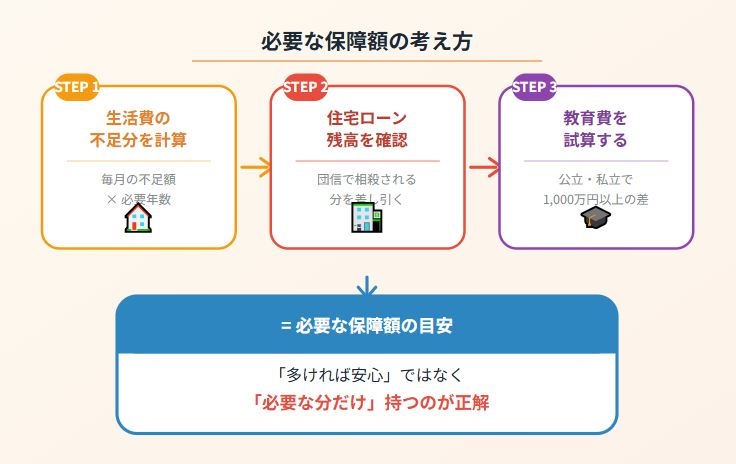

「保障額」の決め方。いくらあれば家族は生活できる?

生命保険を選ぶうえで最も迷うのが「いくらの保障が必要か」という点です。何となく「3,000万円」と決めてしまう方も多いですが、根拠のない金額は過不足を生む原因になります。

必要な保障額を考えるには、次の3つを軸にすると整理しやすくなります。

① 生活費の不足分を計算する

遺族が毎月必要な生活費から、遺族年金など公的な給付金を引いた「毎月の不足額」を算出します。それに子どもが独立するまでの年数をかけた金額が、最低限必要な死亡保障の目安になります。

② 住宅ローンの残高を確認する

団体信用生命保険(団信)に加入している場合、住宅ローンの債務は保険で相殺されることが多いです。この分を二重に保障しているケースもあるため、一度確認してみましょう。

③ 子どもの教育費を試算する

幼稚園から大学まで、どのような進路を想定するかによって教育費は大きく異なります。公立中心か私立かによって、総額で1,000万円以上の差が出ることもあります。

保障額は「多ければ安心」ではなく、「必要な分だけ持つ」という考え方が基本です。過剰な保険料は家計を圧迫し、本来使えるはずのお金を毎月削り続けることになってしまいます。

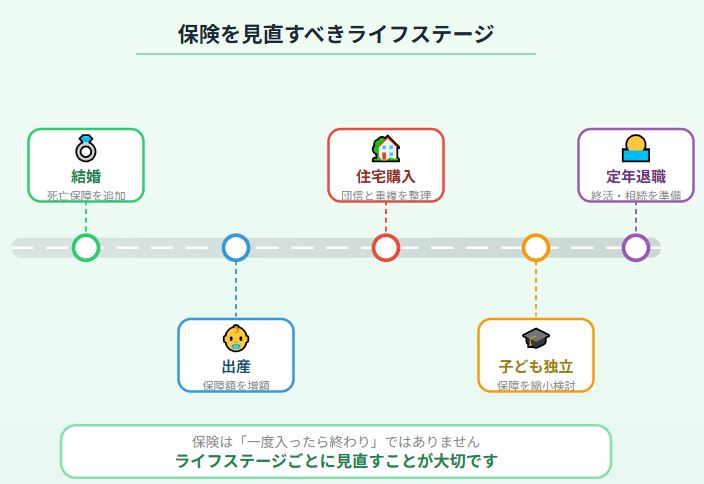

保険を見直すべきタイミングとよくある見直しの失敗

生命保険の見直しが必要なタイミングは、ライフステージの変化と重なることが多いです。結婚・出産・住宅購入・子どもの独立・定年退職など、家族構成や収入が変わる節目に保障内容を見直すことが望ましいでしょう。

ただし、見直しにはよくある落とし穴があります。

告知の問題:新しい保険に入り直す際、過去の病歴や治療歴を正確に告知しないと、後から保険金が支払われないケースがあります。健康状態に変化があるときほど、慎重に対応する必要があります。

解約のタイミング:既存の保険を解約する前に、新しい保険の加入が確定してから手続きを踏むのが鉄則です。先に解約してしまうと、審査中に何かあっても無保障の状態が続いてしまいます。

保障の空白期間:乗り換えの際に一時的に保障がなくなる「空白期間」が生じることがあります。特に医療保険の切り替えでは注意が必要です。

まとめ——生命保険は「入って終わり」ではない

生命保険は一度入ればそれでいい、というものではありません。家族の状況が変われば、必要な保障も変わります。定期的に「今の保険が自分の家族の実態に合っているか」を振り返ることが、無駄なく・漏れなく備えるための鍵です。

難しく考えすぎず、まず「誰のために、何のために備えるのか」という出発点に立ち返ることで、保険選びの方向性は自然と見えてくるはずです。