自動車保険の更新通知が届いたとき、「等級」という言葉を目にしたことがある方は多いと思います。毎年更新しているのに保険料の変動理由がよくわからない、等級が上がっているのになぜか保険料が下がっていない、そんな疑問を抱えたまま更新してしまっているケースは少なくありません。実は等級の仕組みを正しく理解して活用するだけで、保険料を大幅に抑えられる可能性があります。この記事では、等級制度の基本から、知っておくと差がつく「フル活用術」まで、わかりやすく解説します。

等級とは何か?6等級スタートから20等級への道のり

自動車保険の等級は、1等級から20等級まで20段階に分かれており、数字が大きいほど保険料の割引率が高くなる仕組みです。初めて自動車保険に加入する場合は6等級からスタートします。その後、1年間無事故であれば翌年に1等級アップし、逆に事故を起こして保険を使った場合は等級がダウンします。6等級から最高の20等級に到達するまで、無事故を継続すると14年かかります。20等級になると保険料の割引率は最大水準に達し、6等級スタート時と比べると保険料が半分以下になるケースもあります。この等級の積み上げこそが、長く無事故を続けることへの「目に見えるご褒美」といえます。

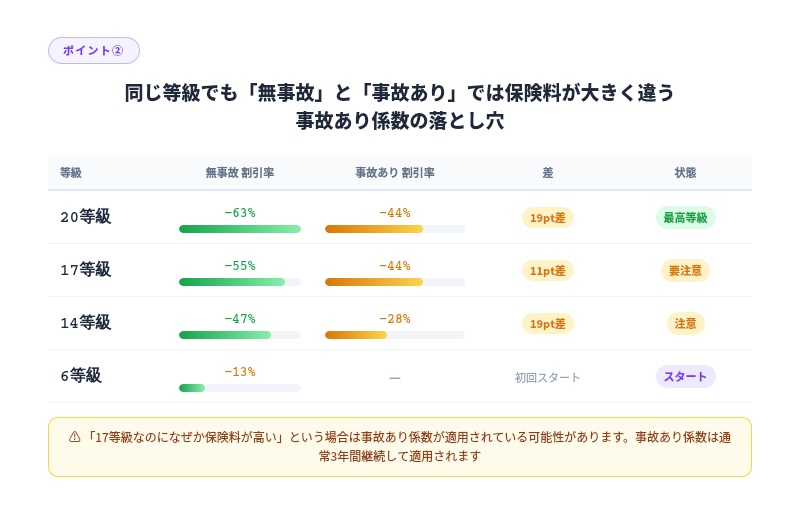

同じ等級でも「無事故」と「事故あり」では保険料が大きく違う

等級の数字が同じでも、保険料が違うケースがあることをご存知でしょうか。これは「事故あり係数」と呼ばれる仕組みが関係しています。事故を起こして保険を使うと、等級がダウンするだけでなく、その後一定期間は同じ等級内でも割引率の低い「事故あり」の保険料が適用されます。たとえば17等級の場合、無事故で到達した場合の割引率は55%ですが、事故を起こして17等級になった場合は44%にとどまります。同じ等級番号なのに、過去の事故歴によって実際の保険料に差が生まれるのです。この差は数千円から数万円に及ぶこともあり、等級の数字だけを見て「高等級だから安心」と思っていると、思わぬ落とし穴にはまることがあります。

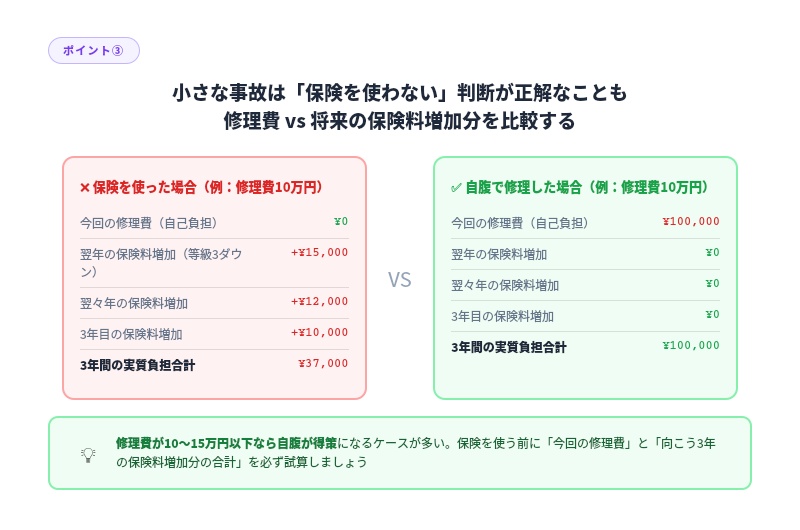

小さな事故は「保険を使わない」判断が正解なこともある

「せっかく保険に入っているんだから使わないともったいない」と考えて、軽微な自損事故でも保険を使う方がいます。しかし、これが長期的に見ると損になるケースがあります。保険を使うと3等級ダウンが基本で、さらに事故あり係数も加算されるため、翌年以降の保険料の増加分が修理費用を上回ってしまうこともあります。目安として、修理費用が10〜15万円以下であれば自腹で払った方が、向こう数年間の保険料の増加分を差し引くとお得になるケースが多いとされています。保険を使うかどうかの判断は「今の修理費」と「将来の保険料増加分」を天秤にかけて考えることが大切です。

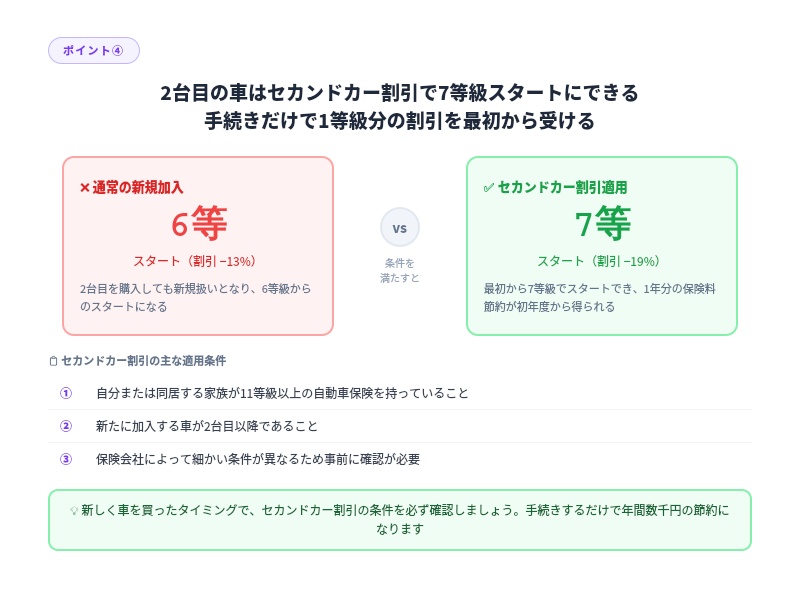

2台目の車はセカンドカー割引で7等級スタートにできる

2台目以降の車を購入して新たに自動車保険に加入する場合、通常は6等級スタートになります。しかし「セカンドカー割引」を利用すれば、最初から7等級でスタートできます。適用条件は、自分または同居する家族が11等級以上の自動車保険を持っていることなど、いくつかの要件がありますが、条件を満たしていれば手続きするだけで1等級分の割引を最初から受けられます。たった1等級の差でも保険料への影響は数千円単位になることがあり、初年度から積み重なれば無視できない節約額になります。新しく車を買ったタイミングで、セカンドカー割引の条件を確認しておくことをおすすめします。

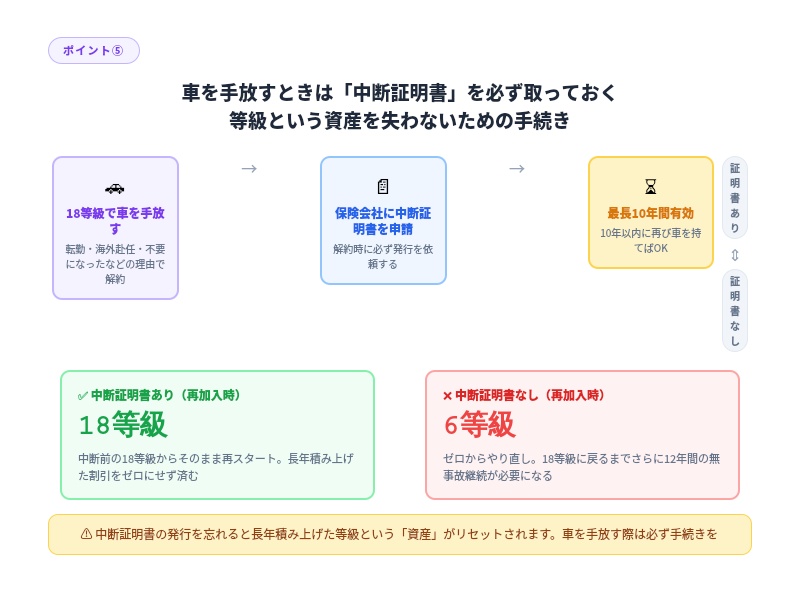

車を手放すときは「中断証明書」を必ず取っておく

転勤や海外赴任などで車が不要になり、一時的に自動車保険を解約するケースがあります。このとき何も手続きをしないまま解約してしまうと、再び車を持ったときに6等級からやり直しになってしまいます。これを防ぐのが「中断証明書」です。解約時に保険会社から中断証明書を発行してもらうことで、10年以内に再加入する際に中断前の等級を引き継ぐことができます。たとえば18等級で中断証明書を取得した場合、数年後に再び保険に入るときも18等級からスタートできるわけです。長年積み上げてきた等級は大切な資産です。車を手放すときは、必ず中断証明書の発行手続きをしておきましょう。

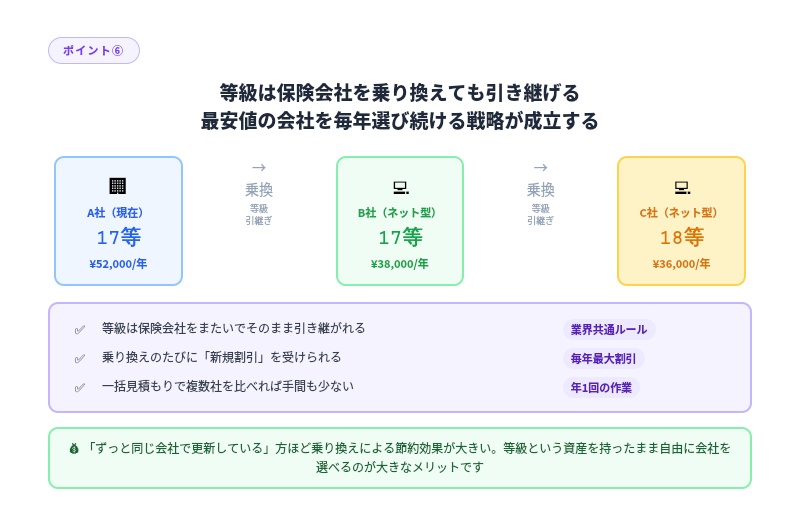

等級は会社を乗り換えても引き継げる

「今の保険会社から別の会社に乗り換えたら、等級がリセットされてしまうのでは?」と心配している方もいますが、その心配は不要です。自動車保険の等級は、保険会社をまたいでも引き継ぐことができます。現在の保険会社で積み上げた等級はそのまま新しい保険会社へ移行されるため、乗り換えのたびに1から出直す必要はありません。この仕組みがあるからこそ、毎年更新のたびに一括見積もりで複数社を比較し、最も保険料が安い会社へ乗り換えるという節約戦略が成立します。等級という資産を持ったまま、コストの低い保険会社へ自由に移れるのは契約者にとって大きなメリットです。

まとめ:等級は「育てるもの」であり「守るもの」

等級制度は一見複雑に見えますが、本質はシンプルです。無事故を積み重ねるほど保険料は下がり、高い等級を保険会社をまたいで引き継ぎながら、節約効果の高い会社を選び続けることができます。小さな事故で安易に保険を使わない判断力、セカンドカー割引や中断証明書の活用、そして毎年の一括見積もりによる保険会社の見直し。この3つを意識するだけで、長年にわたって保険料を最小限に抑えることができます。等級は毎年コツコツ育てていく「見えない貯金」のようなものです。今の自分の等級を確認することが、賢い保険管理の第一歩になります。