「ネットで保険に入るなんて、なんとなく不安」と感じている方は少なくないと思います。しかし現実には、代理店型からネット型(ダイレクト型)に切り替えただけで、毎年の保険料が大幅に下がったという声がどんどん広がっています。2026年は大手損保各社が相次いで保険料を値上げしたタイミングでもあり、見直しの動きはさらに加速しています。この記事では、ネット申込みでなぜここまで保険料が安くなるのか、その仕組みと理由を一つひとつ丁寧に解説します。切り替えを迷っている方に、判断材料として役立てていただければ幸いです。

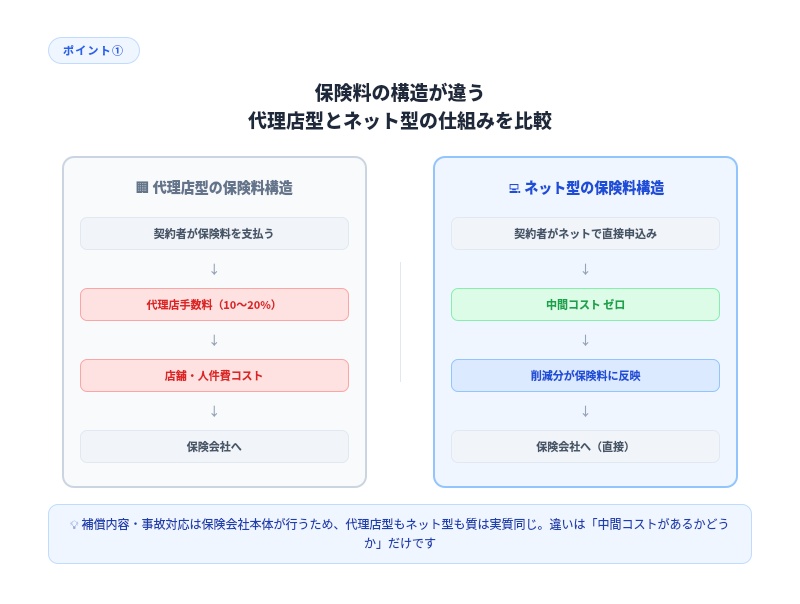

そもそも「代理店型」と「ネット型」は何が違うのか

自動車保険には大きく分けて2種類の販売方式があります。ひとつは、ディーラーや保険代理店を通じて契約する「代理店型」。もうひとつは、インターネットや電話で保険会社に直接申し込む「ネット型(ダイレクト型)」です。補償の基本的な仕組みはどちらも同じですが、保険料の構造に大きな違いがあります。自動車保険の保険料は「純保険料」と「付加保険料」の2つで成り立っています。純保険料は事故時の保険金支払いに充てられる部分で、付加保険料は保険会社の運営コストに相当する部分です。代理店型の場合、この付加保険料の中に代理店への手数料や全国の代理店網を維持するコストが含まれるため、どうしても割高になる構造になっています。

中間コストがなくなると、保険料はここまで変わる

ネット型保険が安い最大の理由は、代理店という中間コストがまるごと省かれる点にあります。契約者が保険会社のウェブサイトから直接申し込むため、代理店への手数料も、担当者の人件費も、紙の書類の印刷・発送コストも発生しません。この削減分がそのまま保険料の値引きとして反映されます。実際の数字を見ると、大手損保から三井ダイレクト損保のネット型に切り替えた方の平均節約額は年間約22,659円というデータがあります。また、別の調査では大手4社からネット型のおとなの自動車保険に切り替えた方の95.6%が「保険料が安くなった」と回答しており、節約効果を実感している方が圧倒的多数を占めています。

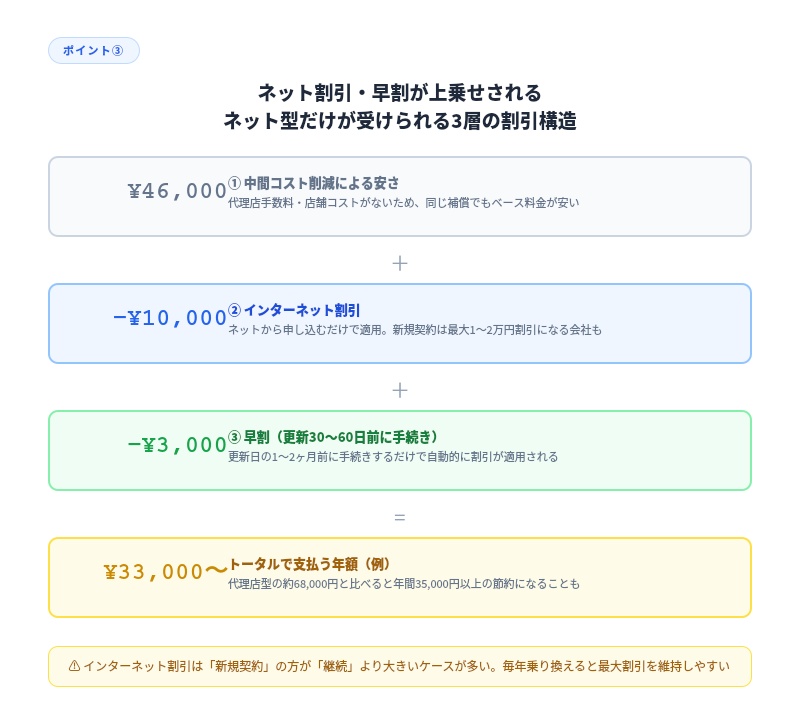

ネット割引・早割がさらに上乗せされる

ネット型保険はもともとの保険料が安いうえに、インターネットから申し込むことでさらに割引が加わります。各社が設けている「インターネット割引」は、保険会社によって異なりますが、新規契約で数千円から最大2万円前後の割引が適用されるケースもあります。さらに、更新日の30〜60日前に手続きをすると割引になる「早割」を組み合わせることで、割引の恩恵が最大化できます。これらはすべて代理店経由では受けられない特典で、ネット申込みならではのメリットです。保険料の安さと割引の二重効果が、「切り替えたら半額になった」という体験談につながっています。

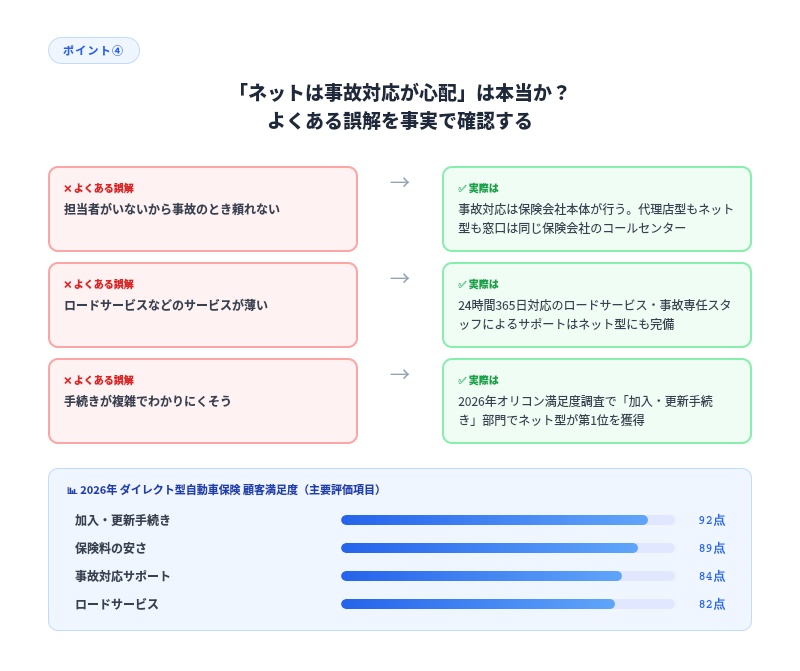

「ネットは事故対応が心配」は本当か?

ネット型保険への切り替えをためらう理由として最も多いのが、「事故のときに担当者がいなくて不安」という声です。しかし実際には、事故対応を行うのは代理店ではなく保険会社本体であり、代理店型もネット型も窓口は同じ保険会社のコールセンターです。24時間365日対応のロードサービスや、事故専任スタッフによるサポートは、ネット型にもしっかり整備されています。2026年のオリコン顧客満足度調査でも、ダイレクト型自動車保険の「加入・更新手続き」と「保険料」の2部門で三井ダイレクト損保が第1位を獲得しており、ネット型の満足度は代理店型と比べても引けを取らない水準になっています。

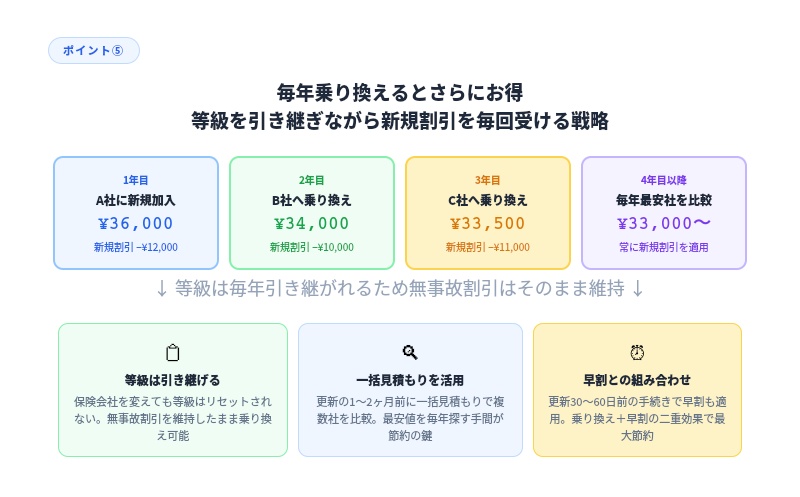

毎年乗り換えるとさらにお得になることもある

ネット型保険のインターネット割引は、多くの会社で「新規契約」の方が「継続契約」より割引額が大きく設定されています。つまり、毎年の更新時に他社のネット型へ乗り換えることで、毎回「新規割引」を受けられる可能性があります。等級は乗り換え先にも引き継がれるため、無事故割引が消えることはありません。一括見積もりサービスを使えば、複数のネット型保険の料金を一度に比較できるため、毎年最安値の保険会社を選ぶ手間もそれほどかかりません。「面倒だから毎年同じ会社で更新している」という方ほど、切り替えによる節約効果が大きいケースが多いです。

切り替えのハードルは思っているより低い

ネット申込みで保険料が大きく下がる理由は、中間コストの削減・インターネット割引・早割の三層構造で成り立っています。補償の中身や事故対応のクオリティは代理店型と実質的に変わらないため、「安くなるけど不安」という心配は、多くの場合データで払拭されています。2026年の値上げ局面だからこそ、ネット型への切り替えによる節約効果は例年より際立っています。更新の通知が届いたタイミングで、一括見積もりサービスを使って現在の保険料と比べてみることが、賢い保険選びの第一歩です。