自動車保険は、普段は存在を意識することがほとんどありません。ところが実際に事故が起きた瞬間、その保険が「頼れる存在」か「名ばかりの補償」かが一気に明らかになります。「こんなはずじゃなかった」という後悔は、契約前に少しだけ視点を変えて選んでいれば防げたケースがほとんどです。この記事では、事故を経験した人たちが口をそろえて挙げる「後悔しやすい保険の特徴」を具体的に解説します。更新前・契約前のチェックリストとして、ぜひ最後まで読んでみてください。

保険料の安さだけで選んでしまった

「とにかく安い保険に入ればいい」という考えは、一見合理的に見えます。しかし保険は、支払う保険料よりも「いざというときに何がカバーされるか」で価値が決まります。保険料が極端に安い商品の中には、保険金の査定基準が厳しかったり、付帯サービスが最低限にとどまっていたりするケースがあります。たとえば、ロードサービスの対応範囲が狭くてレッカー費用が自己負担になったり、示談交渉のサポートが手薄で相手方との交渉を自分でしなければならない状況に追い込まれたりすることがあります。2026年の保険料値上げ局面では特に「安さ」に目が向きやすいですが、補償内容や事故対応の質とのバランスを必ず確認するようにしましょう。

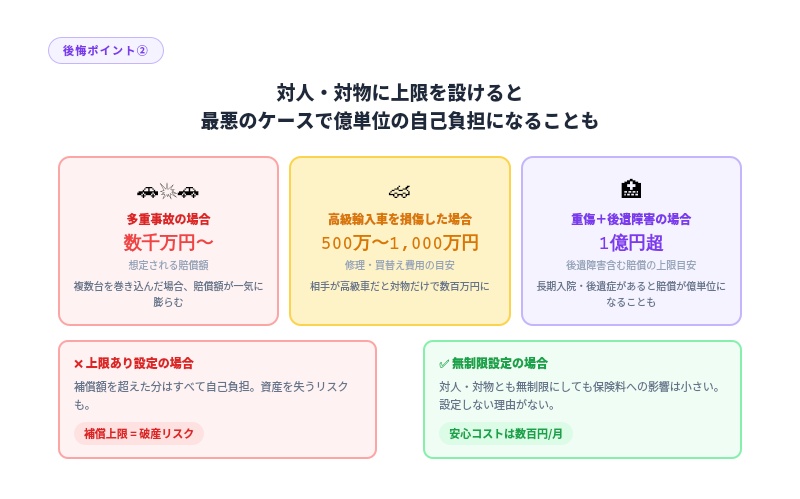

対人・対物の補償が「無制限」になっていなかった

「そこまで大きな事故を起こすことはないだろう」という思い込みから、対人・対物の補償額に上限を設定したまま契約している方がいます。しかし現実の事故では、相手が高級輸入車だったり、複数台を巻き込む多重事故になったりする可能性を完全に排除することはできません。重傷を負わせてしまったケースでは、後遺障害の補償も含めると賠償額が数千万円から億単位になることもあります。対人・対物の補償は「無制限」に設定しても保険料への影響が小さいため、わざわざ上限を設ける理由はほとんどありません。後悔した人の多くが「無制限にしておけばよかった」と振り返るのはこのポイントです。

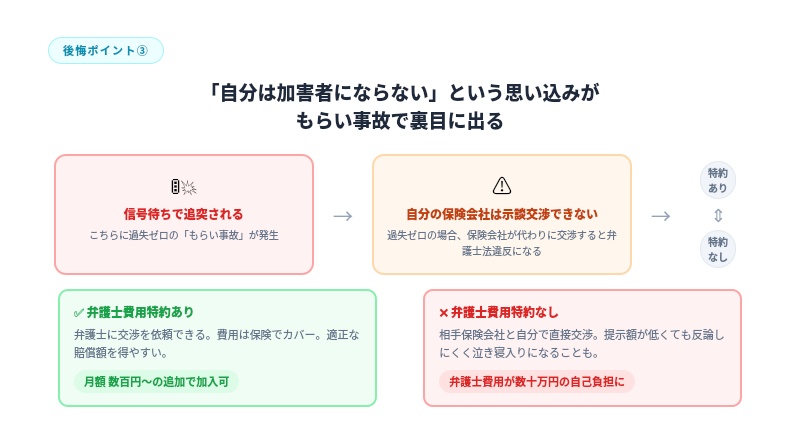

弁護士費用特約を「不要」と判断してしまった

「自分は加害者になるはずがない」と思って弁護士費用特約を外した結果、もらい事故の被害者になって困った、というパターンは意外に多いです。追突されたり、信号待ちで突っ込まれたりするいわゆる「もらい事故」では、こちらに過失がないため保険会社が示談交渉の代行ができません。相手方の保険会社と自分で直接交渉しなければならず、交渉が長引いたり、提示された金額に納得できなかったりしたときに頼れるのが弁護士費用特約です。この特約は月額数百円程度の追加で付けられるケースが多く、コストパフォーマンスは非常に高いです。「自分は安全運転だから不要」ではなく、「相手から事故をもらう可能性があるから必要」という視点で考えることが大切です。

事故対応の質を事前に確認していなかった

事故の直後というのは、誰もが動揺しています。そんな状況で保険会社に電話したとき、担当者の対応がそっけなかったり、手続きの説明がわかりにくかったりすると、不安が一気に大きくなります。第三者機関の調査によると、事故対応の満足度には保険会社ごとにはっきりとした差があります。2026年の調査では、事故対応満足度の上位に入る保険会社ほど「初動の速さ」「担当者の丁寧さ」「進捗の報告頻度」が高く評価されており、保険料以外の部分でユーザーの信頼を獲得しています。契約前に口コミサイトや顧客満足度調査をチェックするひと手間が、いざというときの安心感を大きく左右します。

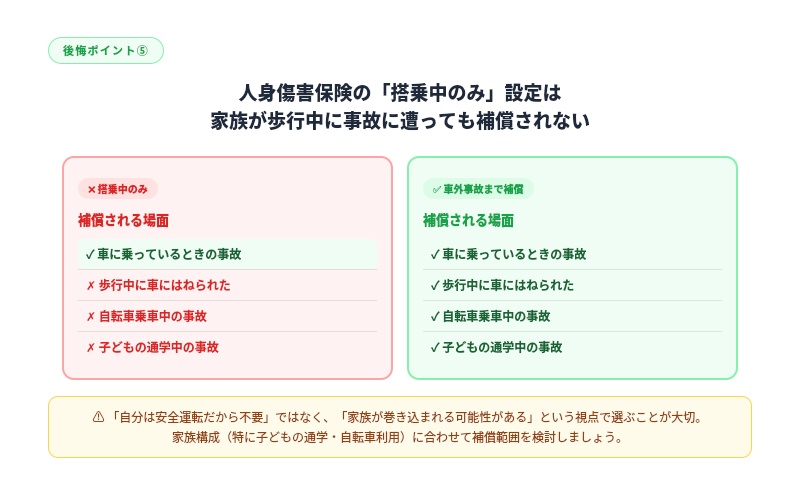

人身傷害保険の補償範囲を「搭乗中のみ」にしていた

人身傷害保険には「搭乗中のみ補償」と「歩行中・自転車乗車中も補償」の2種類があります。保険料を抑えるために前者を選んだところ、後日家族が歩行中に交通事故に巻き込まれたのに補償されなかった、というケースがあります。人身傷害保険は過失割合にかかわらず保険金が支払われる点が大きなメリットですが、補償の対象範囲によってはその恩恵を受けられない場面が出てきます。家族構成や生活スタイル(子どもが徒歩や自転車で通学しているかどうかなど)を踏まえて、補償範囲を「車外事故まで含む」タイプにするかどうかを検討しておくと、思わぬ後悔を防ぐことができます。

後悔しない保険選びは「事故後の自分」を想像することから

今回紹介した5つの特徴に共通しているのは、「今の自分」視点だけで保険を選んでしまっていることです。自動車保険は契約時ではなく、事故が起きた瞬間に真価が問われます。「もし明日事故を起こしたら、この保険で本当に安心できるか?」という問いを自分に投げかけてみてください。補償の抜け穴は、契約書を丁寧に読み込むか、一括見積もりサービスで複数社を比べることで見えてきます。保険料を節約することも大切ですが、肝心なときに機能しない保険に毎年お金を払い続ける方が、長い目で見ればずっともったいないことです。