自動車保険は毎年きちんと更新しているのに、「なんとなく高い気がする」「もっと安くなるはずなのに」と感じている方は少なくないと思います。

実は、保険料を払いすぎている人には、いくつかの共通したパターンがあります。2026年に入り大手損保各社が平均6〜7.5%の値上げを実施したこのタイミングだからこそ、契約内容をしっかり見直すことが家計の節約に直結します。

この記事では、払いすぎになりやすい5つのポイントを具体的に解説します。契約前はもちろん、更新前のチェックリストとしてもぜひ活用してください。

① 代理店型のまま見直していない

車を購入したディーラーや知人の紹介で加入した代理店型の保険をそのまま使い続けている方は、見直しの余地が大きいです。代理店型とネット型(ダイレクト型)の違いは補償内容ではなく、主に「付加保険料」の差にあります。代理店型には担当者の人件費や店舗運営コストが保険料に上乗せされているのに対し、ネット型はそのコストが省かれているため、同じ補償内容でも年間で数万円の差が生まれることがあります。

「担当者がいた方が安心」という気持ちはわかりますが、事故対応はどちらも保険会社が直接行うため、ネット型に切り替えても実質的なサービスはほぼ変わりません。まずは一括見積もりサービスを使って現在の保険料と比較してみてください。

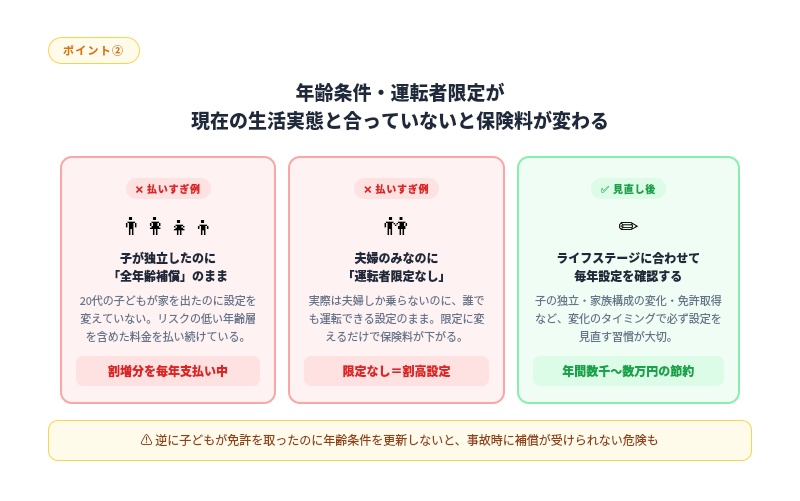

② 年齢条件と運転者限定が現実と合っていない

自動車保険には「何歳以上の人が運転するか」を設定する年齢条件と、「誰が運転するか」を絞り込む運転者限定という仕組みがあります。

この2つの設定が現在の実態と合っていないと、必要以上に高い保険料を払い続けることになります。たとえば、子どもが独立して家を出たのに「全年齢補償」のままになっているケースや、夫婦だけで乗っているのに「限定なし」で契約しているケースは典型的な払いすぎです。

逆に、子どもが免許を取ったのに年齢条件を更新していないと、万が一の際に補償が受けられない事態にもなりかねません。ライフステージが変わるたびに設定を見直すことが大切です。

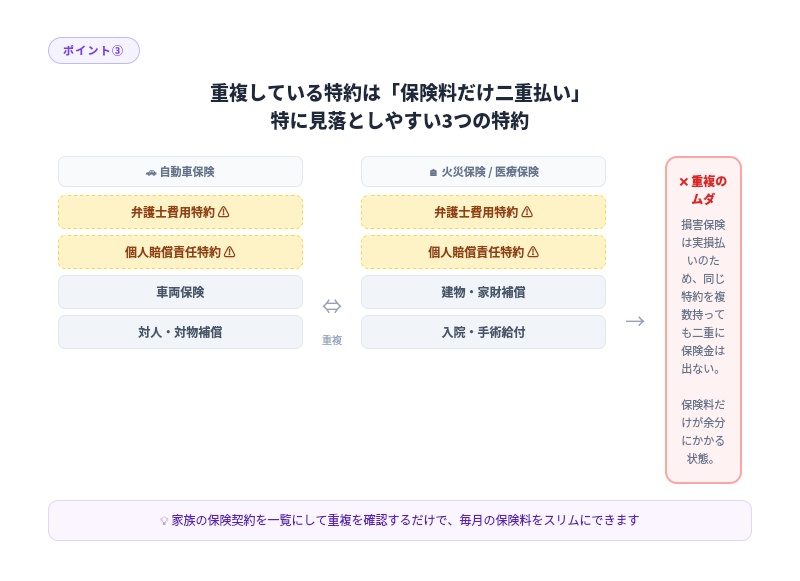

③ 不要な特約が重複して付いている

自動車保険には基本補償に加えて、さまざまな特約をオプションとして付けることができます。しかし、加入時に「念のため」と追加した特約が、実は他の保険と内容が重複していることは珍しくありません。

特に重複しやすいのが弁護士費用特約、個人賠償責任特約、ファミリーバイク特約の3つです。たとえば弁護士費用特約は火災保険や医療保険にも付いているケースがあり、複数の保険で同じ特約を持っていても、損害保険は実損払いのため二重に保険金が受け取れるわけではありません。

つまり保険料だけが余分にかかっている状態です。家族の保険契約をまとめて確認し、重複している特約を整理するだけで、毎月の保険料をスリムにできます。

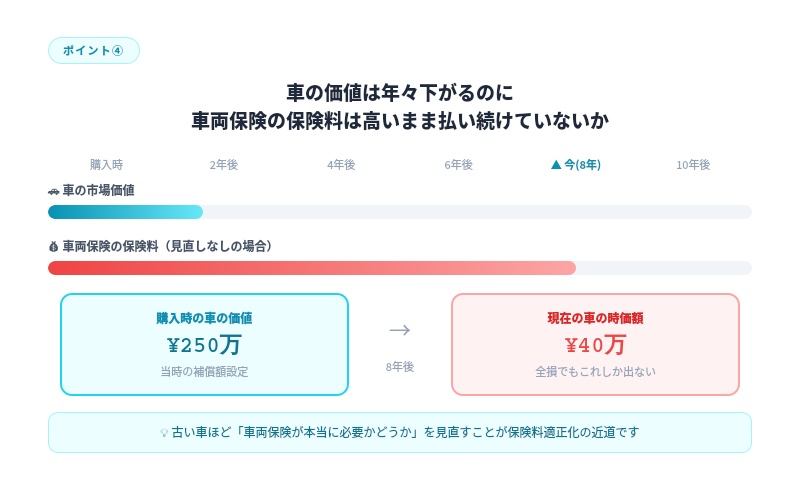

④ 車の価値に見合わない車両保険に入っている

車両保険は自分の車の修理費用をカバーするための補償ですが、保険料が高くなりやすい項目でもあります。新車購入時に付けたまま5年・10年と乗り続けた結果、車の市場価値はかなり下がっているのに、当初の補償額のまま高い保険料を払い続けているケースは意外と多いです。

車両保険の補償額は一般的に車の時価額を基準に設定されます。古くなった車の場合、いざ全損になっても受け取れる保険金は想定より少なくなることも多く、払っている保険料に見合わないこともあります。車齢や残存価値を考慮して「車両保険が本当に必要かどうか」を改めて判断することが、保険料を適正化するうえで重要なステップです。

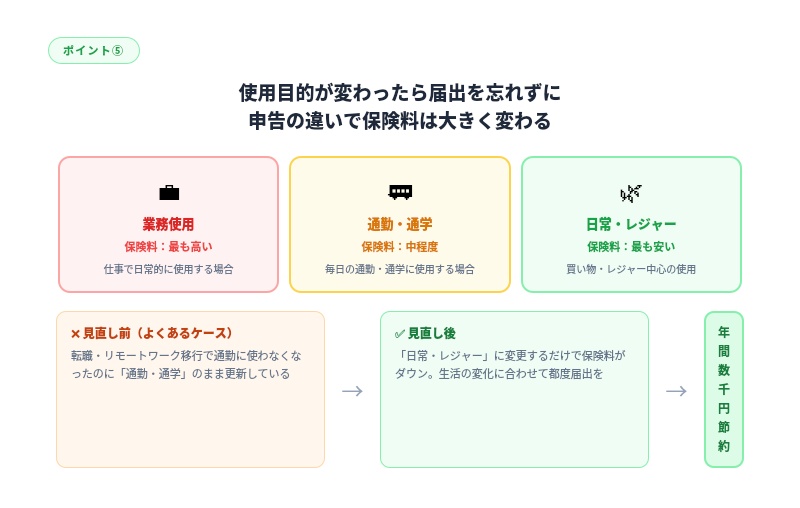

⑤ 使用目的の変化を届け出ていない

自動車保険の保険料は、車をどんな目的で使うかによっても変わります。一般的に「業務使用」が最も高く、次いで「通勤・通学」、「日常・レジャー」の順で安くなる仕組みです。

転職や退職、リモートワークへの移行などで通勤に車を使わなくなったにもかかわらず、使用目的を「通勤・通学」のままにしているケースは見落としがちです。反対に、使用目的を実態より低く申告すると、事故時に補償が受けられないリスクもあります。

生活スタイルが変わったタイミングで必ず保険会社に連絡し、使用目的の変更手続きを行いましょう。

払いすぎをなくすのは難しくない

今回紹介した5つのポイントに共通しているのは、「契約時のまま放置していること」が原因だという点です。

自動車保険は1年ごとに更新があるため、そのタイミングで現在の生活実態と照らし合わせて見直す習慣をつけるだけで、無駄な出費をグッと抑えられます。

2026年は保険料の値上げが続いている年でもあります。同じ補償内容で保険会社を切り替えるだけで年間数万円の節約になるケースもある今、まずは一括見積もりサービスで現状の保険料が適正かどうかを確認することから始めてみてください。