削っておいた方が安くなるような項目ある?

毎年の更新時期が近づくと、「また保険料上がった…」とため息をつく人は少なくないはず。でも実は、契約内容をじっくり見直すと「これ、今の自分には必要ないかも」という項目がいくつか潜んでいることがあります。今回は、削ることで保険料が下がりやすい"あるある項目"をまとめました。もちろん削るべきかどうかは状況次第なので、参考情報として読んでみてください。

① 車両保険の「一般型」→「エコノミー型(限定型)」への切り替え

車両保険はざっくり分けると、もらい事故も自損事故もカバーする「一般型」と、相手のいる事故や自然災害などに限定した「エコノミー型(車対車+A)」の2種類があります。保険料の差は大きく、同じ条件でも年間数万円変わることもあります。

新車や高額車なら一般型の安心感は大きいですが、「もう5年以上乗っている」「車の時価額が100万円を切っている」「コインパーキングでの自損はほぼない」といった場合は、エコノミー型で十分なケースも多いです。修理費と保険料のバランスを比べて判断するのが基本的な考え方です。

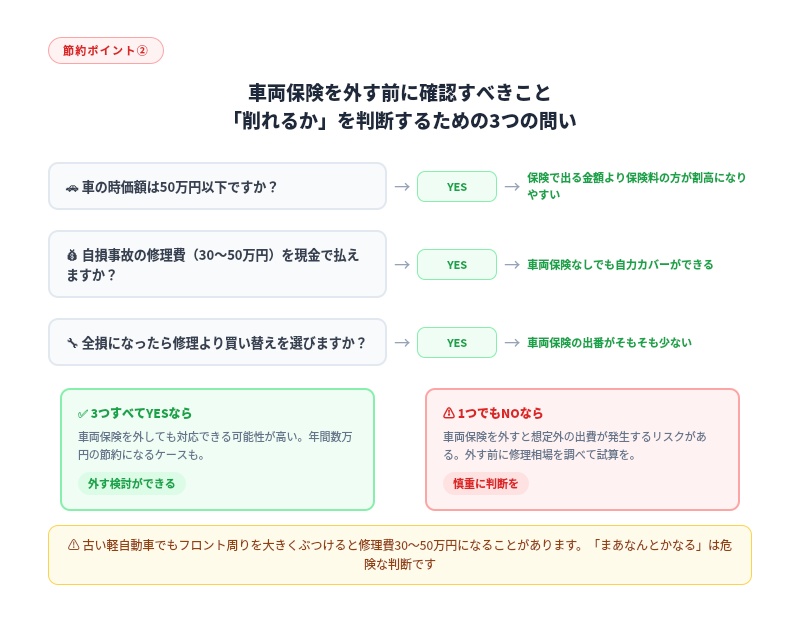

② そもそも車両保険自体を外す選択肢

車の年式が古くなってくると、「保険で修理するより買い替えた方が早い」という状況になってきます。そのタイミングで車両保険を外してしまうのは、保険料節約のなかでもインパクトが大きい選択です。

ただし、外す前に「自分がぶつけてしまったときの修理費を現金で払えるか」を冷静に考えることが大事。「まあなんとかなる」という感覚的な判断より、実際に修理見積もりの相場を一度調べておくと安心です。古い軽自動車でも、フロント周りを派手にぶつければ30〜50万円になることもあります。

③ 人身傷害保険の補償額を見直す

人身傷害保険は、事故で自分や同乗者がケガをしたときに治療費や休業損害などを補償するもので、非常に大切な特約です。ただ、補償額の設定が「無制限」や「1億円」になっているケースで、実際のライフスタイルに対してオーバースペックになっていることがあります。

たとえば、会社員で健康保険・労災保険がしっかり効く環境にある人が、必要以上に高い金額設定をしていることがあります。3,000万円から5,000万円の範囲でも多くのケースでは十分とされることがあり、設定額を下げることで保険料を圧縮できる場合があります。

⚠️ 人身傷害の補償は削りすぎると後悔しやすい項目でもあります。補償額を変える際は、自分の年収・家族構成・他の保障(健保・生命保険など)との重複も含めて確認するのが無難です。

④ 弁護士費用特約、実は使う機会が限られる場合も

もらい事故など自分に過失がないケースで、相手との示談交渉を弁護士に依頼するための費用を補償してくれる特約です。「絶対つけておけ」という声も多い一方、すでにクレジットカードの付帯保険や、配偶者が加入している別の自動車保険でカバーされていることがあります。

保険証券や各カードの補償内容を確認して、二重加入になっていないかをチェックしてみましょう。特に「弁護士費用特約が付いているゴールドカードを持っている」という人は、自動車保険側を外せる可能性があります。

⑤ ロードサービスの特約(JAF会員と重複しがち)

バッテリー上がりやパンク、燃料切れ、鍵のロックアウトなどに対応してくれるロードサービス。多くの保険会社が標準でつけていたり、オプションとして販売していますが、すでにJAFに入っている場合は内容がかなり重なります。

JAF会員なら、車の種類や場所を問わず比較的手厚いサービスが受けられます。「JAFに入っているから保険のロードサービス特約は不要」という判断ができれば、少額ではあるものの毎年の節約につながります。逆にJAFに入っていない人は、保険付帯のロードサービスが意外と頼りになるので、一概に外せるとも言えません。

⑥ 免責金額(自己負担額)を上げる

車両保険を使う際に、修理費の一部を自分で負担する「免責金額」の設定。これを0円にしていると保険料は高くなりますが、たとえば「1回目5万円・2回目10万円」といった設定に変えると保険料が下がります。

「小さなキズは自腹で修理するか放置する」「そもそも車両保険を使うような事故を起こしたことがない」というドライバーには、免責金額を上げる選択が節約になりやすいです。保険はあくまで大きなリスクをカバーするもの、という割り切りが背景にあります。

⑦ 等級の引き継ぎ・家族限定の活用を忘れていないか

厳密に言えば「削る項目」ではありませんが、「運転者の範囲を絞る」ことも保険料に大きく影響します。本人・配偶者限定や、30歳以上限定などの条件をつけると、それだけでぐっと安くなることがあります。

「一応誰でも乗れるようにしておこう」とフルオープンのままにしている場合、実態として家族しか乗らないなら限定条件を付けることを検討する価値があります。ただし、友人に貸す機会が少しでもあるなら対応が変わるため、実際の使用状況に合わせた判断が必要です。

まとめ:保険は「削る」より「最適化する」という感覚で

自動車保険の節約は、なんでも削ればいいわけではありません。「今の自分の状況に合っていない補償を外す・見直す」という視点が大切です。車の価値、家族構成、他の保険との重複、年間の走行距離など、条件は人によって違います。

更新のタイミングは、中身を見直すいいチャンス。複数社の見積もりと合わせて、保障内容を一度丁寧に棚卸しすると、思わぬ節約が見つかることがあります。